令和3年度税制改正の中小企業税制のあれこれ

令和3年税制改正のうち、中小企業に関する税制について、ピックアップし、簡単な内容をまとめました。

特別償却や税額控除を受けることができる投資促進税制関係の拡充・延長が色々とあります。御社でご興味のあるトピックがありましたら幸いです。

Contents

トピックス一覧

① 中小企業者等の法人税率の特例の延長

② 中小企業投資促進税制・中小企業経営力強化税制の延長等

③ 地域未来投資促進税制の拡充・延長

④ 中小企業防災・減災投資促進税制の拡充・延長

⑤ 中小企業技術基盤強化税制の拡充・延長

⑥ 中小企業における所得拡大促進税制の簡素化・延長

⑦ 中小企業の経営資源の集約化に資する税制の創設

⑧ 納税環境の整備(押印義務、電子帳簿等の保存制度)

改正の内容

① 中小企業者等の法人税率の特例の延長

年800万円以下の所得に対する税率を15%(本則19%)とする軽減税率の特例(年間最大32万円有利)の適用期限が令和4年度末までに2年延長されました。

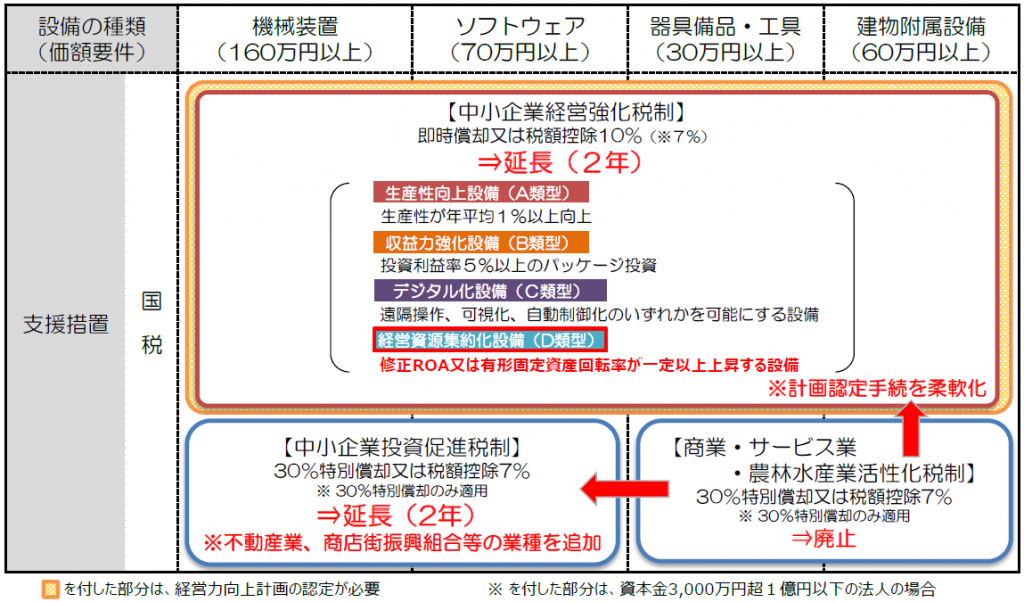

② 中小企業投資促進税制・中小企業経営力強化税制の延長等

中小企業投資促進税制(特別償却30%又は税額控除7%)については、商業・サービス業・農林水産業活性化税制の対象業種を追加、統合した上で、適用期限が令和4年度末までに2年延長されました。

中小企業経営強化税制(即時償却又は税額控除10%)については、経営資源集約化設備(D類型)を追加した上で、適用期限が令和4年度末までに2年延長されました。既に計画認定を受けておられる場合は、計画期間の延長を検討されるのも良いです。

(経済産業省「令和3年度 経済産業関係 税制改正について」より)

③ 地域未来投資促進税制の拡充・延長

地域未来投資促進税制(特別償却20%~50%又は税額控除2~5%)の要件を客観化・明確化し、通常類型に加えてサプラチェーン類型(*)を追加した上で、適用期限が令和4年度末までに2年延長されました。

*サプライチェーン類型:海外に生産拠点が集中している製品を地域内で製造することで、地域内での取引額の増加が一定水準以上見込まれること。

④ 中小企業防災・減災投資促進税制の拡充・延長

中小企業防災・減災投資促進税制(特別償却20%)の対象設備(*1)を追加(*2)した上で、適用期限が令和4年度末までに2年延長されました。

*1:機械装置は100万円以上、器具備品は30万円以上、建物附属は60万円以上。

*2:サーモグラフィ・無停電電源装置(ups)が追加。火災報知器・スプリンクラー等は除外。

⑤ 中小企業技術基盤強化税制の拡充・延長

中小企業技術基盤強化税制(税額控除12~17%)について、控除上限の上乗せ措置については、さらなる上乗せ措置を新設した上で、適用期限を令和4年度末までに2年延長し、控除率の上乗せ措置については、積極的な研究開発を促進するため傾斜率を大きくする見直しが行われました。積極的な研究開発が後押しされています。

⑥ 中小企業における所得拡大促進税制の簡素化・延長

新型コロナウイスルにより雇用環境が悪化する中、所得拡大促進税制(税額控除15%又は25%)については、適用要件を一部簡素化した上で、適用期限が令和4年度末までに2年延長されました。

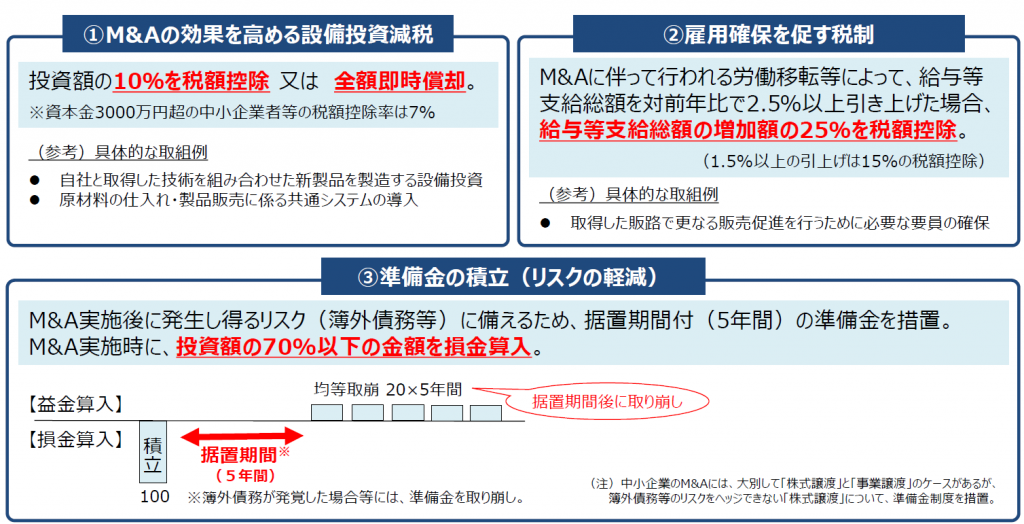

⑦ 中小企業の経営資源の集約化に資する税制の創設

M&Aにより経営資源を集約化させ生産性向上を目指す中小企業が、経営力向上計画の認定を受け、M&Aを実施する場合は、①設備投資減税、②雇用確保を促す税制、③準備金の積立(損金算入)を認める税制が創設されました。中小企業においてもM&Aの活用による経営の効率化が身近になってきています。

(経済産業省「令和3年度 経済産業関係 税制改正について」より)

⑧ 納税環境の整備(押印義務、電子帳簿等の保存制度)

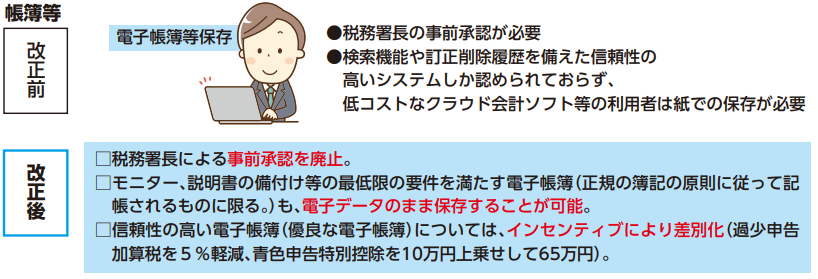

令和3年4月1日以後より、政府全体の行政手続における押印義務の見直しの方針を踏まえ、税務署長等に提出する税務関係書類についても、原則、押印義務が廃止されました。

また、令和4年1月1日より、経済社会のデジタル化を踏まえ、電子帳簿等の保存制度が税務署長の事前承認を廃止する等手続きが簡素化され、さらに信頼性の高い電子帳簿については過少申告加算税を5%軽減する等のインセンティブが付与されることとなります。

(財務省「令和3年度税制改正」より)

Follow me!